Ajatus tähän postaukseen lähti jo viime kuun puolella sen jälkeen, kun olin antanut Talouselämälle lyhyen haastattelun Mihin sijoitit viimeksi -palstalla. Laskin huvikseni naisten määrän tällä palstalla tänä vuonna ja huomasin, että olin vain neljäs nainen tässä sarjassa vuoden 2021 puolella, vaikka Talouselämä ilmestyy joka viikko.

Minua ennen sijoitushommeleistaan olivat kertoneet seuraavat naiset: Helen Venturesin sijoitusjohtaja Terhi Vapola, Naisten pörssiklubin perustaja Marja-Leena Haapanen ja Goforen viestintäjohtaja Petra Sievinen. Todella ansioituneita ja korkealle urallaan edenneitä naisia siis. Miehissä oli enemmän ns. ”taviksia”.

Lehden numero, jossa haastatteluni ilmestyi oli nr. 17. Toisin sanoen keskimäärin joka neljännessä numerossa haastateltava oli naispuolinen henkilö. Haastatteluni jälkeen tuolla palstalla ei ole ollut yhtäkään naista.

Kysymys kuuluukin: Missä kaikki sijoittavat naiset?

Rupesin tutkimaan aihetta ja tässä postauksessa esitänkin muutamia tilastoja ja tutkimuksia naiset & raha -aiheeseen liittyen, joka selittää asiaa. Osa tutkimustuloksista tukee myös omaa empiiristä kokemustani.

Naiset sijoittavat vähemmän kuin miehet

Ensimmäinen fakta on karu, mutta selkeä.

Danske Bankin Taloudellinen mielenrauha -tutkimuksessa (2020) selvisi, että naisista vain 31% sijoittaa, kun miehistä sijoittaa peräti 41%.

Syitä tämän tilaston taustalla on monia.

Taloudellinen mielenrauha -tutkimuksen mukaan ensinnäkin naiset kokevat useammin, etteivät heidän taidot riitä sijoittamisen aloittamiseen. Koetaan, että sijoittaminen on vaikeaselkoista. Jopa 28% naisista epäilee sijoitustaitojaan, kun miehillä osuus on vain 19%.

Tutkimuksen mukaan naiset eivät myöskään usko menestykseensä samalla tavalla kuin miehet. Jopa 42% naisista vastasi, ettei usko pystyvänsä vaurastumaan. Miehistä vain 30% epäilee tätä. Tämä saattaa vaikuttaa sijoitushalukkuuteen.

Samaan aikaan tämän Dansken tutkimuksen mukaan naisten mielestä hyväksytyin tapa vaurastua on pankkitilille säästäminen, kulukuri ja hyväpalkkainen työ. Tämä on linjassa yleisen suomalaisen mentaliteetin kanssa sen suhteen mikä on hyväksyttävä tapa vaurastua, mutta korostuu etenkin naisten keskuudessa.

Jos omasta mielestään hyväksytyimpiä vaurastumisen keinoja ovat nuo edellä mainitut asiat, olisiko myös todennäköistä että et ”omien arvojesi ja uskomustesi vastaisesti” siten edes yritä vaurastua sijoittamalla? Työtä yksinään tekemällä ja penniä venyttämällä harvoin kuitenkaan vaurastuu. Täytyy saada sijoittaminen jollain muotoa mukaan palettiin!

Kuuntelin Yle Areenalta myös Maarit Lassanderin haastattelun, jossa puhutaan naisten suhtautumisesta rahaan. Lassander on psykologi ja psykoterapeutti, joka on kirjoittanut Rahaviisaus -nimisen kirjan; rahaan suhtautuminen psykologisesta näkökulmasta siis. Suosittelen lukemaan.

Lassander kertoo, että naisilla on tilastojen mukaan erilainen suhtautuminen rahaan kuin miehillä: ollaan haluttomampia ottamaan riskejä ja sijoitetaan enemmän ”yhteiskunnallisiin kohteisiin”. Tämä selittää siis osin myös Dansken selvityksen tilastoja.

Sukupuolten välinen ero sijoittamisessa on onneksi kaventunut hieman viime vuosina, mutta yhä on kiinnikurottavaa.

Vähemmän rahaa käytössä sijoittamiseen

Toisena syynä siihen miksi naisia näkyy vähemmän sijoituspiireissä voisi olla se, että naisilla on vähemmän rahaa käytettävissä sijoittamiseen.

Naiset kuluttavat tyypillisesti enemmän rahaa perheeseensä, joka luonnollisesti vähentää sijoittamiseen allokoitavia varoja. Dansken tutkimuksen mukaan jopa kolmasosa naisista yhdistää vaurauteen sen, että voi hemmotella lapsiaan ja perhettään. Miehistä vain viidesosa ajattelee näin!

Tunnistan tämän itsekin, nimittäin suurin osa meidän kodin sisustuksesta on minun maksamaani. Ei miehelläni ole samanlaista mielenkiintoa laittaa kotia, kuten minulla. Tähän voin antaa vain yhden vinkin itselleni ja muille: älä osta!

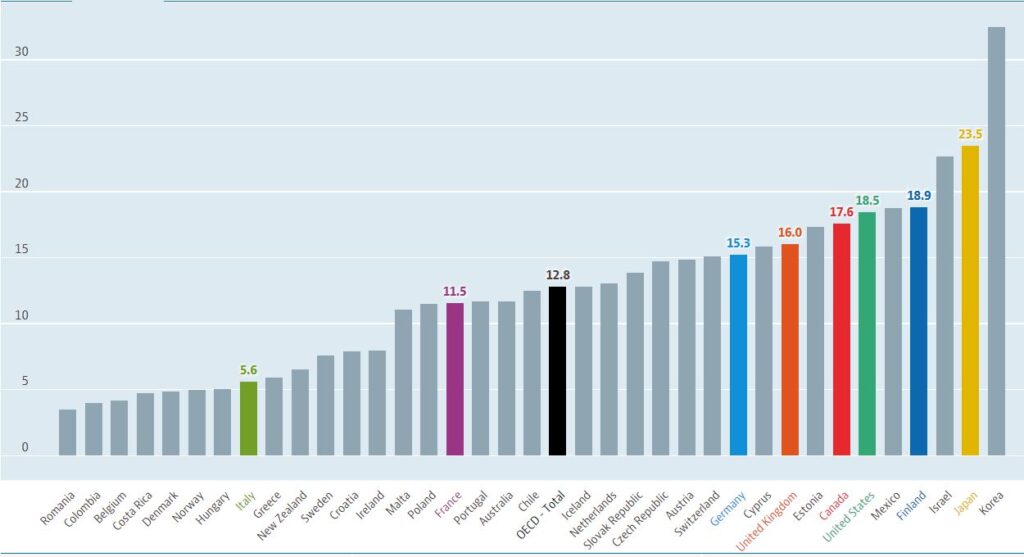

Samoin sijoitettavien varojen määrää vähentää palkkagäppi, joka on Suomessa yksi maailman isoimpia. OECD:n tekemä selvitys (2019) paljastaa, että Suomessa miesten ja naisten välinen palkkaero on 18,9%, kun verrataan miesten mediaanipalkkoja naisten mediaanipalkkoihin.

Oheinen kuva OECD:n sivuilta demonstroi sitä, mihin Suomi sijoittuu maailmankartalla.

Palkka-asiaan liittyen Tampereen yliopiston Pirstoutuvatko työurat? -hankkeessa (2020) kävi puolestaan ilmi, että naisten ja miesten välinen tulokuilu nousee yhtä ikävuotta kohti 7 000–10 000 euron suuruiseksi tieteen ja teknologian alalla.

”Siinä missä korkeasti koulutetun naisen vuositulot ovat neljän kohortin keskiarvona 30-vuotiaana noin 31 000 euroa ja 40-vuotiaana 44 000 euroa, mies ansaitsee 30-vuotiaana korkeakoulutettuna noin 39 000 euroa ja saa 40-vuotiaana jo 61 000 euroa”, kerrotaan muun muassa tässä raportissa.

Miehille kertyi 11 vuoden seurannassa jopa 90 000 euroa enemmän tuloja kuin vastaavia tutkintoja suorittaneille naisille! Laskin, että tämä tekee n. 680 e/kk. Jos tuon 680 euroa on 11 vuoden aikana sijoittanut 7% tuotto-odotuksella, on lopussa potiksi muodostunut yli 138 000 euroa. Käytin tähän Nordnetin korkoa korolle -laskuria. Pienistä puroista kasvaa iso virta.

Tampereen yliopiston hankkeen loppuraportissa kerrotaankin, että nelikymppisillä miehillä omaisuustulot ovat kasvaneet yli kaksinkertaisiksi naisiin verrattuna:

”Noin nelikymmenvuotiaina bruttotuloero naisten ja miesten välillä on omaisuustulot pois lukien noin 9 000 ja omaisuustulot mukaan lukien noin 11 000 euroa”, kerrotaan raportissa.

Onko siis niin, että naiset joutuvat nipistämään pienemmästä, jotta sijoittaminen onnistuu? Kuinka masentavaa.

Miehet puhuvat avoimemmin rahasta

Mitä sitten jos salkkusi ei ole miljoonan euron arvoinen? Tai vaikka koko salkkua ei vielä olisi! Se, että ylipäänsä olet kiinnostunut sijoittamisesta ja varallisuuden kerryttämisestä antaa sinulle oikeuden puhua ääneen näistä asioista.

Psykologi Lassander kertoo haastattelussaan Ylellä, että tutkimusten mukaan naisilla on enemmän ”haitallisia ajatuksia” itsestään rahankäyttäjänä. Nämä ajatukset voivat olla seuraavan tyyppisiä: ”enhän mä tätä ymmärrä” tai ”enhän mä tästä voi puhua”.

Ei ole varmaan yllätys, että Lassanderin mukaan miehet puhuvat keskenään enemmän rahasta. Tätä tukee myös S-pankin muutaman vuoden takainen tutkimus (2017).

Tutkimuksessa todetaan mm. seuraavaa:

”Suomalaiset pitävät erityisesti säästöt ja sijoitukset mieluusti omana tietona. Vastaajista 44 prosenttia välttää tätä aihetta tai vaikenee siitä kokonaan. Asia on heille yhtä vaikea kuin tunteista puhuminen. Miehet puhuvat kuitenkin säästöistä ja sijoituksista avoimemmin kuin naiset.”

Voiko tästä päätellä, että miehillä on mutkattomampi suhde rahaan? Ainakin jos tutkimustuloksia on uskominen. Miehille raha on ehkä enemmän vain numeroita, strategointia, vaihdon väline, pelaamista, bisnestä.

Voiko olla niin, että naisilla on rahaan kaiken kaikkiaan isompi tunneside, koska se yhdistetään esimerkiksi niin vahvasti perheeseen ja lapsiin, eikä siitä siksi ole yhtä helppo puhua ääneen? Näin myöskään tieto ei liiku samalla tavalla, jonka voisi ajatella vaikuttavan esimerkiksi uskallukseen sijoittamisen aloittamisessa.

Oma empiirinen kokemus aiheesta

Viimeisen puolen vuoden aikana olen onnistunut konkreettisesti innostamaan perheeni jäseniä, ystäviä ja tuttuja sijoittamisen aloittamisessa.

En ole antanut sijoitusvinkkejä vaan pyydettäessä opettanut miten esimerkiksi rahaston avaintietoja luetaan (kustannukset, rahaston sijoitukset jne.), kertonut erilaisten rahastojen eroista ja muutamalla kysymyksellä auttanut sitten oman oikean sijoituskohteen valinnassa (kuitenkin siten, että vastuu on ollut tällä henkilöllä).

Sitten olemme ns. kädestä pitäen avanneet yhdessä arvo-osuustilin ja/tai tehneet kuukausisäästösopimuksen. Ja tadaa, näin on sijoitusura saatu käyntiin!

Empiirisen kokemukseni perusteella kaksi samaa pelkäämiseen liittyvää asiaa ovat kuitenkin toistuneet, ja nimenomaan naisten keskuudessa. Taloudellinen mielenrauha -tutkimus tukee näitä empiirisiä havaintojani ja ne ovat:

- Virheen tekemisen pelko: Omatoimisesti aloittaminen koetaan naisten keskuudessa hankalaksi, sillä ei tiedetä mistä lähteä liikkeelle tai pelätään, että tekee virheen. Epäillään siis omia taitoja! Jos joku ohjaa step-by-step fyysisesti vieressä istuen, riskit koetaan pienemmäksi ja silloin sijoittamisen aloittamisessa ei ole ongelmaa.

- Tyhmältä kuulostamisen pelko: Olen kuullut, ettei asiakaspalveluun uskalleta olla yhteydessä, koska pelätään, että kuulostaa tyhmältä. Ennen pitkää sijoittaminen vaatii kuitenkin omatoimisuutta, joka voi tarkoittaa esimerkiksi tuen pyytämistä pankilta tai palveluntarjoajalta. En tarkoita tällä sitä, että pitäisi tarttua heti ensimmäiseen rahastoon, jota pankki tarjoaa, vaan sitä, että kysyt apua esimerkiksi portaalin käyttämisessä. Tyyliin: ”haluaisin tehdä tällaisen toimeksiannon, miten se onnistuu?” tai ”täällä on nyt tällainen rivi tai luku, mitä se tarkoittaa?”.

Kannustuksena voisin antaa oheisen vinkin. Jos uskallusta puuttuu, kannattaa asiaa tarkastella vaikka tästä näkökulmasta: jos 200 euron mekon tai 500 euron designlampun osto onnistuu, niin mitä pelkäät sijoittamisen aloittamisessa? Alussa ei sijoiteta isoja summia, jolloin taloudellinen riski on aika pieni.

Tunnustus

Tässä kohtaa täytyy tehdä tunnustus.

Kun minua pyydettiin tuohon Talouselämän Mihin sijoitit viimeksi -juttuun, osa minusta mietti onko soveliasta osallistua. Vaikka olin innoissani, ajattelin, että sohaisenko nyt ampiaispesää. Kateus on niin jännä juttu, etenkin naisten keskuudessa. Koin, että viimeistään tuon haastattelun myötä tulin sijoittamisen kanssa ulos kaapista.

Näin jälkikäteen olen varsin ylpeä saavutuksestani ja siitä, että sain ääneni kuuluviin. Näin olen toivottavasti inspiroinut myös muita heidän omalla sijoituspolullaan.

Muistan, kun joskus työelämässä rupattelin naispuolisen esimieheni kanssa ja jotain kautta kävi ilmi, että harrastan sijoittamista. Muistan hänen suorastaan järkyttyneen reaktion: ”Ai sä teet sellaista?” Jopa vähän nolostuin, että oliko tämä nyt soveliasta kertoa ääneen työpaikalla. Yllätyksekseni hän kuitenkin alkoi kyselemään miten pääsisi itsekin alkuun. Ja minähän kerroin!

Kauppiskaveripiiriini puolestaan kuuluu joitakin naispuolisia henkilöitä, jotka eivät seuraa rahablogiani ollenkaan ja olen tästä vähän yllättynyt. Jos olen yrittänyt puhua aiheesta, on keskustelu tyrehtynyt. En tiedä miksi.

Reaktioita on siis hyvin erilaisia, jos aiheesta uskaltaa puhua ääneen naisten kanssa.

En halua kuitenkaan pyydellä anteeksi sitä, että olen ottanut oman talouteni haltuun. Tavoitteeni on myös kannustaa muita tässä!

Loppukaneetti

Syitä siihen miksi sijoittavia naisia joudutaan kaivamaan kivenkoloista on siis monia.

Oli syy mikä tahansa, johtopäätöksenä voi kuitenkin todeta, että sijoittavia ja sijoittamisesta puhuvia naisia on vaikeampi löytää kuin miehiä yksinkertaisesti siitä syystä, että meitä on oikeasti vain absoluuttisesti vähemmän. That’s it!

Onneksi tällä hetkellä eletään eräänlaista murroskautta; naisten talouden hallinnasta, säästämisestä ja sijoittamisesta puhutaan enemmän. Rahapuhe ylipäänsä on muuttunut Suomessa näkyvämmäksi ja avoimemmaksi.

Toivottavasti näin saadaan jengiä innostumaan myös sijoittamisesta enemmän!

No Comments