Annoin taannoin haastattelun Arvopaperi-lehdelle aiheena sijoittajapsykologia. Olin aluksi ajatellut, että kyseessä on minijuttu, mutta tämä olikin monen sivun kansijuttu! En kyllä yhtään ihmettele, sillä aiheenahan sijoittajapsykologia on aivan äärettömän mielenkiintoinen.

Artikkeliin oli haastateltu muutamaa ammatti- ja piensijoittajaa, Nordnetin osakestrategia, organisaatiopsykologia ja sitten tätä muuan Terhin rahablogin pitäjää. Olen tosi otettu siitä, että pääsin haastateltavaksi tähän juttuun. Kiitoksia vain toimittajalle ?

Haastattelussa kerroin koronan aiheuttamasta pörssiromahduksesta ja siihen liittyvistä tunteista. Lisäksi kerroin omakohtaisen stoorin Finnairiin sijoittamisesta koronakriisin aikana. Lentoyhtiönähän Finnair on ollut yksi pörssin suurimmista kärsijöitä koronan aikana, kun matkustaminen on tyrehtynyt.

Juttu julkaistiin viikko sitten huhtikuun Arvopaperi-lehdessä. Valitettavasti artikkelin lukemista varten täytyy olla tunnukset, mutta olen tämän postauksen loppuun ottanut muutamia lainauksia artikkelista ja tehnyt kuvakollaasin siitä.

Pörssiromahdus 2020 ja Finnair

Olin ostanut Finnairia ensimmäisen kerran vuonna 2019 n. 8e/osake. Juuri ennen romahdusta, vuoden 2020 alussa, olin tankannut Finskiä lisää hintaan 5e/osake, sillä pidin osaketta aliarvostettuna. Enpäs tiennytkään, mikä odottaa.

Kun pudotus alkoi, tuumasin vain, että siinä meni rahat. Olin kuitenkin tehnyt päätöksen kaikkien osakkeiden osalta, että en lähde myymään. Siispä en myöskään myynyt Finnairia. Tämä oli sijoitusstrategiani ja pysyin siinä.

Osakkeita ei yleensä kannata myydä silloin, kun kurssit ovat alimmillaan, koska joudut myymään halvalla ja todennäköisesti tappiolla. Yleisestikin nyrkkisääntöni on odottaa osakkeiden kanssa vähintään 5 vuotta ennen mitään toimenpiteitä. Tuo 5 vuottakin on mielestäni lyhyt aika osakesijoittamisessa.

Kun pudotus alkoi, tuumasin vain, että siinä meni rahat.

Joku voisi sanoa, että tappiot on parempi realisoida nopeasti, mutta omalla kohdallani odottaminen ja osakkeen lisätankkailu halvemmilla hinnoilla on toiminut yleensä paremmin.

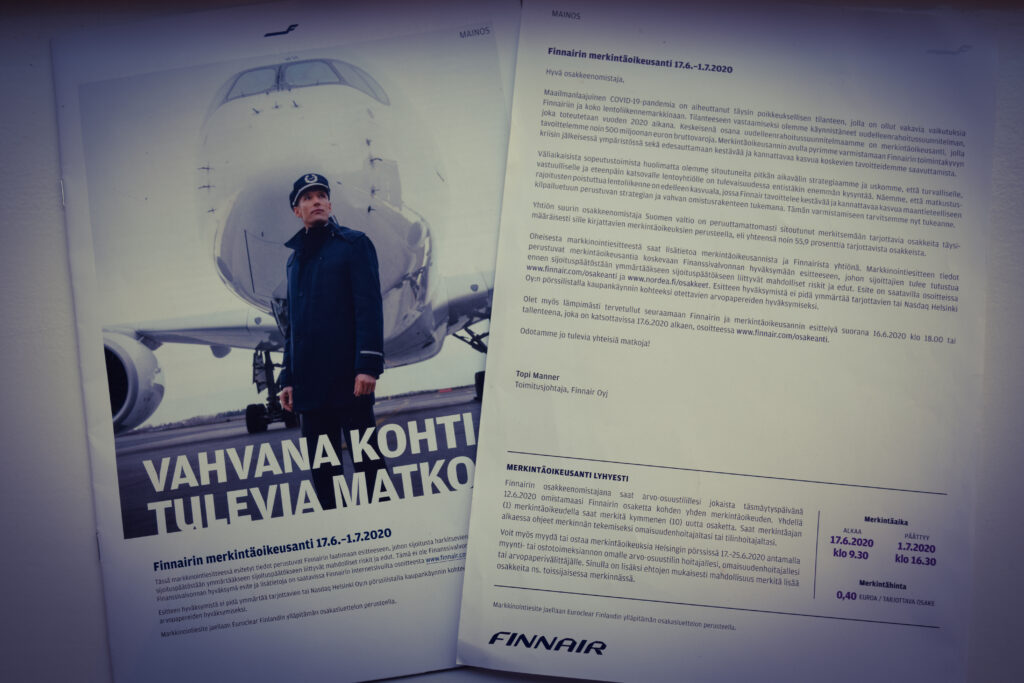

Finnairin uudelleenrahoitussuunnitelma ja merkintäoikeusanti

Kesällä 2020 Finnair päättikin sitten kerätä sjioittajilta lisää pääomaa 500 miljoonaa euroa laskemalla uusia osakkeita markkinoille. Finnair siis myi uusia osakkeita sijoittajille. Vanhat osakkeenomistajat, kuten minä, saivat ns. merkintäoikeuksia, eli osto-oikeuksia, joilla näitä uusia osakkeita sai ostaa tiettyyn hintaan.

Tämä ”merkintäoikeusanti” oli osa Finnairin uudelleenrahoitussuunnitelmaa, jonka tarkoituksena oli kerätä lisää rahaa yhtiölle ja taata näin Finnairin toiminta myös tulevaisuudessa. Kassassa alkoivat rahat vähän niinkuin loppumaan.

Merkintäoikeusannissa sain oikeuden ostaa jokaista vanhaa osaketta kohden 10 uutta osaketta hintaan 0,4 e/osake.

Antiin ei ole pakko osallistua. Käytännössä jotain toimenpiteitä kuitenkin kannattaa tehdä, ettei häviä rahojaan.

Minulla oli oikeastaan neljä vaihtoehtoa tässä tilanteessa. Nämä olivat lyhyesti:

- Myy kaikki osakkeet ennen merkintäoikeuksien irtoamista ja vältä osakkeiden arvon aleneminen. (Arvon aleneminen tapahtuu väistämättä, kun yritys laskee liikkeelle lisää osakkeita.)

- Pidä osakkeet ja myy merkintäoikeudet pörssissä. (Kyselin yleisöltä ja yleinen mielipide oli, että merkintäoikeuksista ei saa hyvää hintaa. En enää muista kauppahintaa, mutta muistan katsoneeni tätä ja todenneen, että ei kannata. Olisiko ollut parin euron luokkaa per merkintäoikeus…?)

- Pidä osakkeet, myy osa merkintäoikeuksista pörssissä ja pidä osa niistä, ostaen jäljelle jäävillä merkintäoikeuksilla uusia osakkeita.

- Pidä osakkeet ja käytä kaikki merkintäoikeudet itse, eli osta maksimimäärä uusia osakkeita.

Halusin pitää osakkeet ja mennä all in uusien osakkeiden kanssa. Valitsin siis neljännen vaihtoehdon.

Ostin yli 2000 kpl uutta Finnairin osaketta. En ole koskaan omistanut näin montaa kappaletta yhden yrityksen osaketta. Ajatus tuntuu siis hieman hullulta, vaikka itse investointi ei ollut edes tuhatta euroa. Tällä hetkellä Finnair on n. -25% tappiolla salkussani ja keskiostohintani on 1e/osake.

Vertailun vuoksi: toiseksi tappiollisin sijoitukseni on Citycon, joka on n. -20% tappiolla. Voisi siis ajatella, että Finnair olisi enemmänkin tappiolla kuin -25% ottaen huomioon, miten paljon Finnair on tässä kriisissä kärsinyt.

Kerroin antiin osallistumisesta myös postauksessani Tilinpäätös 2020.

Finnairin selittämätön kurssireaktio

Normaalitilanteessa osakkeen kurssi laskee jo ennen uusien osakkeiden liikkeelle laskua, sillä tiedossa on, että pian yrityksen pääoma täytyy jakaa yhä useamman osakkeen kesken, jolloin arvostustaso laskee. ”Kun osakemäärä lisääntyy, vanhojen omistusten arvo dilutoituu eli laimenee.” (KL 11.6.2020)

Näin ei kuitenkaan käynyt Finnairin tapauksessa. Arvostus toki laski melko pian uusien osakkeiden kirjaamisen jälkeen oikeammalle arvostustasolleen, mutta tätä ennen tapahtui jotain, mitä ei pystytty järjellä selittämään.

Arvostus toki laski melko pian uusien osakkeiden kirjaamisen jälkeen oikeammalle arvostustasolleen, mutta tätä ennen tapahtui jotain, mitä ei pystytty järjellä selittämään.

Kauppalehti uutisoi 11.6.2020 seuraavaa:

”Onko Finnairin rajulla kurssinousulla mitään perusteita, kannattaisiko nyt myydä osakkeet? Analyytikko: ’Vuonna 2020 on tapahtunut erikoisia asioita’. Finnairin osake on ollut tänään jopa yli 100 prosentin nousussa, kun merkintäoikeudet irtosivat.”

Oli jotain, mitä sijoittajat eivät joko ymmärtäneet omistuksen arvon laimenemiseen liittyen tai sitten antia pidettiin niin houkuttelevana, että haluttiin saada merkintäoikeudet salkkuun määräajassa.

Finnairin case oli mielenkiintoinen näyttö siitä, että markkinat eivät suinkaan toimi aina rationaalisesti.

Sijoittajapsykologia

Rupesin Arvopaperin haastattelun jälkeen tutkimaan sijoittamiseen liittyviä tunteita ja sijoittajapsykologiaa enemmän.

Törmäsin sellaiseen amerikkalaiseen nimeen kuin John Nofsinger. Nofsinger on rahoituksen professori ja kirjailija, joka on kirjoittanut mm. The Psychology of Investing -kirjan (2002). Hän on erikoistunut nimenomaan Behavioral Finance -aiheeseen, joka on vielä rahoituksen alalla melko uusi tutkimuksen kohde.

Behavioral Finance suomentuisi ehkäpä käyttäytymiseen pohjautuvaksi rahoitukseksi tai jotain sinne päin. Wikipediasta löytyi tällainen kuvaus:

”Behavioraalinen rahoitus (engl. Behavioral finance) on käyttäytymistaloustieteeseen läheisesti liittyvä tutkimusala, joka pyrkii tarjoamaan psykologisia ja kognitiivisia selityksiä erilaisiin rahoitusmarkkinoilla esiintyviin anomalioihin. Behavioraalisen rahoituksen tutkimusasetelma pyrkii huomioimaan sen, ettei ihminen kykene tietokoneen tavoin toistamaan täysin rationaalista päätöksentekoa.”

Katsoin pari tämän Nofsingerin haastattelua YouTubesta. Toinen klippi oli haastattelu jostakin sijoittajakonferenssista ja toinen sijoitusaiheinen podcast.

Epävarmassa tilanteessa aivot toimivat siten, että tunnepuoli tulee mukaan auttamaan päätöksenteossa, kun kaikkea tietoa ei ole saatavilla.

Tämän proffan mukaan talouspäätökset ovat vaikeita, koska niissä on aina epävarmuutta ja riskiä. Kaikkea tietoa ei ole koskaan saatavilla, oli se sitten sijoittaminen, asunnon ostaminen tai käytetyn auton hankinta. Niinpä kukaan, edes ammattilainen ei pysty koskaan tekemään täysin rationaalisia päätöksiä.

Koska päätös kuitenkin täytyy usein tehdä, tulee tunnepuoli kuvioihin mukaan. Epävarmassa tilanteessa aivot toimivat siten, että tunnepuoli tulee mukaan auttamaan päätöksenteossa, kun kaikkea tietoa ei ole saatavilla.

Tunnepuoli taas synnyttää asenteita, uskomuksia ja ennakkoluuloja. Kun nämä asenteet, uskomukset ja ennakkoluulot sitten kumuloituvat, syntyy väistämättä vaikutus markkinahintoihin pörssissä. Kuinka kiehtovaa!

Sijoittajan yleisimmät virheet

Rahoituksen perusoppi kuuluu: ”Tuotto ja riski kulkevat käsi kädessä”. Nofsingerin mukaan tutkimuksissa on kuitenkin havaittu, että suurin osa sijoittajista ei ole tätä oikeasti sisäistänyt. Sijoittajat haluavat sen sijaan suuren tuoton alhaisella riskillä. Kuulostaa hyvältä, mutta ei kovinkaan realistiselta.

”Our biases often lead us to suffer through the bad stuff and then get out before the good stuff happens”.

Kun näin ei tapahdu, syntyy turhautumista ja halu luopua sijoituksista ennenaikaisesti. Etenkin jos on menettänyt rahaa, ihminen on yleensä tunteikas. Proffan mukaan moni tekeekin sen virheen, että myy liian aikaisin. ”Our biases often lead us to suffer through the bad stuff and then get out before the good stuff happens”, sanoo Nofsinger.

Hätiköinti ei siis usein ole avain menestymiseen sijoittamisessa.

Toinen virhe, jonka sijoittaja usein tekee on jyrkkä yleistäminen. Tämä johtuu osin siitä, että kaikkea tietoa ei ole saatavilla. Koska kenelläkään ei ole tietoa tulevaisuudesta, joudutaan tekemään historiaan pohjautuvia yleistyksiä. Esimerkiksi: ”koska tällä firmalla on mennyt historiassa hyvin, tulee niin varmasti tapahtumaan myös tulevaisuudessa”.

Niinpä päädymme sijoittamaan johonkin ajatellen, että se on vähintään kohtuuturvallinen sijoituskohde, vaikka näinhän ei välttämättä ole. Kenelläkään ei ole varmuutta tulevasta.

Ja niin se vain sijoittamisessa menee. Parhaimmatkin arvaukset ovat loppujen lopuksi vain spekulaatiota.

Miten tunteita sitten hallitaan sijoittamisessa?

Hyvä uutinen on se, että tunteita voi oppia hallitsemaan ja näin yrittää välttää pahimmat tunnepohjaiset sijoitusmogat.

Poimin katsomistani Nofsingerin haastatteluista seuraavat pointit.

- Yritä oppia ajatusvirheistäsi kokemuksen kautta. Tätä varten voi pitää esimerkiksi päiväkirjaa. Päiväkirjaan kannattaa kirjata etenkin negatiiviset tunteet, koska tyypillisesti ihmisellä on tapana unohtaa negatiiviset tunteet ja muistaa vain positiiviset kokemukset. Virheitä voi päiväkirjan avulla yrittää analysoida, kunhan muistaa olla rehellinen itselleen.

- Analysoi muiden käyttäytymistä. Opi tunnistamaan ajatusvirheitä ja irrationaalisia toimintatapoja muissa. Tällöin myös omat asenteet ja ajatusvirheet on helpompi tunnistaa.

- Kontrolloi ympäristöäsi ja siinä olevia ärsykkeitä, etenkin silloin kun ilmassa on paljon itsevarmuutta ja treidaamista, eli ns. huumaa. Älä tartu kaikkiin uutisiin tai sosiaalisen median keskusteluihin. Luota vain validoituun ja varmistettuun tietoon.

- Pitkän aikavälin tavoitteiden lisäksi mieti myös lyhyen aikavälin tavoitteet. Tee sääntöjä, esimerkiksi ”sijoitan vain joka kuun 15. päivä”. On tärkeää, että päätökset tehdään etukäteen, ei silloin kun nousu- tai laskutrendi on meneillään. Tällöin tunteet voivat saada vallan. Lyhyen aikavälin tavoitteita tukemaan voi tehdä konkreettisia muistutuksia, esimerkiksi post-it jääkaapin oveen, muistutus kännykkään, valokuva jne.

Huomasin, että itselläni näistä toteutuu jo ainakin jossain määrin kaksi viimeistä kohtaa.

En tartu sosiaalisen median villityksiin, kuten alkuvuodesta tapahtuneeseen WallStreetBets-ilmiöön. Olen pitkän aikavälin konservatiivinen sijoittaja, eikä pikavoitot houkuta minua.

Mainitsin tästä WallStreetBets-ilmiöstä myös Arvopaperin haastattelussa: “Samaan aikaan vallalla on globaali taloudellinen epävarmuus ja kasoittain ylimääräistä rahaa. Se mahdollistaa ylilyönnit, some-ilmiöt ja ylikuumenemisen, jotka saattavat pelästyttää uusia sijoittajia.”

Tämä liittyy myös tuohon viimeiseen bullettiin. Koska teen harvoin impulsiivisia liikkeitä pörssissä, enkä esimerkiksi myy vaikka sijoitusteni arvo olisi noussut, on minun helpompi hallita tunteitani myös koronadropin kaltaisissa markkinatilanteissa.

Hyvää rahaa huonon perään?

Ohessa otteita Arvopaperi-lehden jutusta “Vuosi vuoristorataa” (04/2021). Vasemman puolen kolumni ja oikean puolen alempi teksti ovat jakamiani kokemuksia ja näkemyksiä.

Lisäksi oikealla ylhäällä juttuun haastatellun organisaatiopsykologin Joonas Kokon näkemyksiä aiheesta.

Arvopaperi-lehden haastattelussa tarinaani kommentoitiin seuraavasti:

”Sijoittajan klassinen virhe on rakastua osakkeisiinsa. Silloin niitä on vaikea arvioida kriittisesti ja niistä on vaikea myös luopua. Taipumus voi silloin olla myös heittää hyvää rahaa huonon perään. Sijoittaja ei halua myöntää tappioitaan, tai sitä että oli väärässä, vaan koettaa laskea ostosten keskihintaa ostamalla lisää halvemmalla.”

Mutta onko Finnair sitten huono sijotus esimerkiksi 10 vuoden aikajänteellä? Kukaan ei pysty sitä varmasti sanomaan.

No Comments